邓海清:人民币汇率强势破7,对中国经济意味着什么?

【文/观察者网专栏作者 邓海清】

2024年7月以来,人民币开始进入强势通道,并在政治局会议关于经济和房地产市场的积极表态后,9月26日正式升值破7,为2023年5月以来最强势表现。离岸人民币为何连续升值,又往何处去?“7”会成为人民币新的振荡中枢么?还是会重新回到“6”时代?

这个问题之所以重要,是因为今年以来,离岸人民币似乎已经成为了人民币资产价值的先行指标,人民币强势了三个月后,人民币资产似乎成为了全球投资者的青睐对象。在“7”的关键位置,作为先行指标,人民币自身走势的重要性再度提升。

1. 离岸人民币2022年后中枢性贬值破“7”,但不应把它视为常态

从离岸人民币市场有报价以来,截止2021年,除了个别的时间因为全球地缘政治等短期避险问题导致人民币暂时性贬值破7之外,离岸人民币兑美元几乎一直在6.2-7之间振荡。2022年3月之后,离岸人民币进入趋势性贬值阶段,此后人民币振荡区间放大,但主要振荡中枢维持在7以上。也正是因为7以上的中枢维持了两年多的时间,因此,在大家的思维里,7似乎变成了汇率过不去的槛。这也是很多人看到人民币汇率到了7,就认为汇率将回归区间振荡,很难过去的重要原因。

人民币网络图片

当前,关于人民币能否重新回到6-7的中枢振荡,仍然存在较大的分歧,大多数人可能认为,7会是新的振荡中枢,很难继续强势。但想要强调的是,从历史来看,6-7才是人民币的正常区间,之所以过去两年的中枢发生贬值,反而是异常原因导致的,不应该把7作为中枢的正常位置考虑。

2. 地缘政治因素和人工智能科技革命下的美元强势,是人民币走弱的外因

那么,是什么带来了2022年以来人民币汇率的中枢性贬值呢?中枢性的贬值有两方面的原因,即外因和内因,其中,内部因素可能是更为根本性的原因。

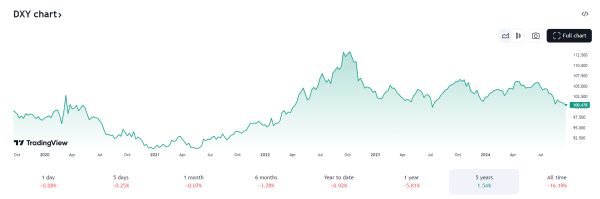

从外部原因来看,决定全球汇率走势的仍然是美元指数。而在美元指数的组成里,欧元的占比达到了接近60%。我们传统的经验是,美债收益率相对欧债收益率下行时,美元指数会贬值,而反过来就会升值。但2022年后,脱离传统框架的是,美债和欧债收益率一直在区间震荡,但美元指数却趋势性走强,并一度达到了114.78的历史高位。这是为什么呢?

展开全文

近五年美元指数TradingView

地缘政治和人工智能,或许是使得美元强势的两大引擎。从地缘政治的因素来看,俄乌危机爆发、中东形势紧张,使得欧元在全球支付中的市场份额从最高的37%大幅下降到了当前的22%,而美元在支付中的份额也由此提升了10个百分点,到了接近47%的历史高位,这可能带来了美元的强势。

人工智能为什么对美元的走势也有影响呢?

2020年以来,以美国为代表的主要国家货币超发,而在2022年之后,美国财政的扩张支持了全球经济的稳定。而与此同时,以英伟达为代表的人工智能行业加速,使得大量超发资金流入美国,这也是使得美元指数冲破100的重要原因。

中国公众特别关心的中国追赶美国的主要指标——-中国占美国GDP的占比从2021年的73%下滑,主要也是美元升值的结果。

总结一下,从外部来看,美联储的鹰派政策使美债利率相对欧债利率更高、地缘政治局面使得欧元被更多投资者放弃;在全球央行货币超发背景下,人工智能的发展使得的很多货币流入了美国。这些因素构成了美元强势的重要原因。

在这样的前提条件下,美国降息周期中,美元指数有望向下突破100,但美元的进一步走弱依然有赖于全球地缘局势的稳定、全球货币超发的缓解,或者是科技革命中其他国家的进程加速。

3. 中国经济相对的弱势,是人民币走弱的最根本原因

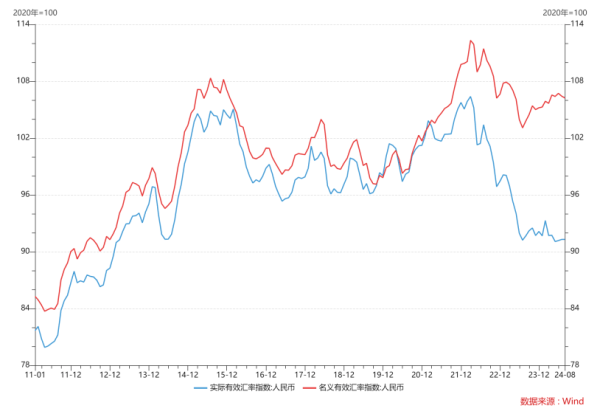

从全球范围内来看,决定一国货币的走势的,最根本的还是经济的强弱。数据上看,中国的实际有效汇率指数已经大幅走低,当前已接近了2014年中的水平。而2014年也是经济相对偏弱、经济预期也最弱的时候。经济一旦走向修复,那么从历史经验看,汇率会回归6-7的震荡区间。

名义vs实际人民币有效汇率指数Wind

过去的两年时间里,内需相对偏弱,依然构成了中国经济修复的最大掣肘。消费增长维持在3%的水平,严重偏离疫情前7%-8%的水平,也低于经济这两年4%-5%的整体增速。但与消费疲软不同的是,城镇居民收入依然维持了5%左右的增长,消费倾向回落才是最主要的问题。

另一个佐证是,在此期间,储蓄存款从100万亿增长到了146万亿,增长了接近50%。国债收益率大幅下行的情况下,柜台债反而持续热销,快速售罄,都说明了居民可能并不缺钱,避险情绪可能才是消费需求下降的主要影响因素。而这背后,居民对收入增长预期的不确定性、房地产市场的下滑,可能是更为根本的原因。

4. 政治局会议定调,更加关注内需偏弱问题

9月26日,中共中央政治局召开会议,分析研究当前经济形势,部署下一步经济工作。从历史规律看,中共中央政治局会议一般每月召开一次,其中与经济相关的主要是在4、7、12月,少数年份里,10月会议也可能不定期涉及经济主题。

与惯例不同的是,9月政治局会议专场分析研究了当前经济形势,这无疑显示中央对当前经济形势和宏观政策的重视程度是历史少有。而在会议召开后,由于经济预期发生改变,离岸人民币汇率强势升值,突破了7的水平,并一度达到了6.97。

9月24日,国新办举行新闻发布会,中国人民银行行长潘功胜、国家金融监督管理总局局长李云泽、中国证券监督管理委员会主席吴清介绍金融支持经济高质量发展有关情况

2022年之后,房地产、收入预期影响导致居民避险情绪加重,消费需求疲软,构成了人民币中枢贬值破7的最主要原因。本次政治局会议首次提出了房地产市场“止跌回稳”的要求,政策层关注到了房地产下行带来的负向财富效应的影响,是最主要的原因。

除此之外,当前政策层再度强调“努力提振资本市场”,推出证券基金保险互换便利、股票回购、增持再贷款等工具,都是旨在通过财富效应提升居民消费。从一定程度上来说,中国政策从未如此聚焦于消费和居民收入。这是极为重要的变化,说明政策层已经认知到当前消费偏弱才是最主要的政策堵点。

5. 产出缺口有望走向回补,人民币有望继续强势,回归6-7的振荡区间

时至今日,市场对政策层提振消费、修补产出缺口的决心可能已经形成了一致性共识。大多数人可能对政策目的能否实现仍然存疑。这里我提出一个政策有效性的佐证:特别国债支持消费品以旧换新的政策推出以来,9月前三周的汽车销量已经回归了10%的增速水平。此前今年汽车销量一直是负增长的,对消费形成了拖累。

这再度验证了文章前面的观点,消费的下行,更多是因为居民的信心,而非购买力。政策剑指居民信心之后,GDP产出缺口将大概率走向回补。从汇率的意义上看,这意味着人民币强势破“7”只是一个开始,之后,人民币将有望继续强势。伴随人民币国际化推进、中国可能在人工智能等前沿科技上取得突破,人民币汇率将最终可能向“6”靠拢。

总结本文,我们分析了离岸人民币的当前走势。6-7是人民币正常的振荡区间,过去两年的人民币弱势,主要是因为避险情绪导致消费需求疲软、中国经济偏弱导致的。当前人民币强势升值破7,意味着市场正在定价中国增长缺口回补的可能性。伴随着中国产出缺口回补进入验证期,离岸人民币或继续趋势性升值,回归历史正常值,即6-7的中枢震荡区间。而伴随人民币国际化推进、中国可能在人工智能等前沿科技上取得突破,人民币汇率将最终可能向“6”靠拢。

(本文仅代表个人观点,不代表所在机构观点,亦不构成投资建议。)

评论