高利贷利率6000%,谁在围猎“特殊借款人”

业内人士认为,借贷宝、人人信等平台不仅存在违规问题,从实质上看也是高利放贷的共同行为人。对此,借款用户可以同时起诉放款人和平台,法院会支持借款人追回超过司法保护的利息部分

文|《财经》记者 张颖馨 严沁雯

编辑|袁满

时隔八年后,曾因女大学生“裸条”借贷引发热议的“借贷宝”平台,再度被央视点名。

3月15日,据央视“3·15”晚会报道,有借款人以“电子签”的方式,通过借贷宝、人人信等平台借款,而通过前者借款年化利率超过2200%,后者借款年化利率近6000%。与此同时,平台上的放款方通过做假账号规避相关法律风险,甚至连去世人的信息亦可使用。

针对央视曝光内容,借贷宝、人人信方面相继回应称,立即成立整改小组,彻底解决业务、管理上存在的问题,并将以最大决心落实整改。此后,借贷宝再发声明称,已暂停新增欠条的服务。

3月16日凌晨,成都市锦江区人民政府通过官网披露,锦江区财政局(区金融风险防范工作组)第一时间会同区市场监管局、区公安分局等部门组建工作组,赴借贷宝平台所在公司开展联合调查,已依法责成企业暂停平台运营。

同日,中国互联网金融协会发文向互联网金融从业机构倡议,严禁为高利贷、套路贷、收取砍头息、暴力催收、非法贷款中介等违法违规活动提供技术便利或信息掩护,严禁利用技术手段(如伪造身份信息)、帮助合作方(如职业放贷人)或诱导消费者(如选择欠条)逃避金融监管。

一时间,披着“合法外衣”电子签的高利贷登上热搜。业内人士认为,高利贷的存在并非电子签造成,后者只是一个工具。而借贷宝、人人信等平台不仅存在违规问题,从实质上看也是高利放贷的共同行为人。对此,借款用户可以同时起诉放款人和平台,法院会支持借款人追回超过司法保护的利息部分。

利率近6000%:电子签如何滋生高利贷

展开全文

电子签如何沦为高利贷的“温床”?据央视报道,在短视频平台以及其他网络社交媒体上,存在大量以“电子签”为凭证产生的众多相似借款成功案例。

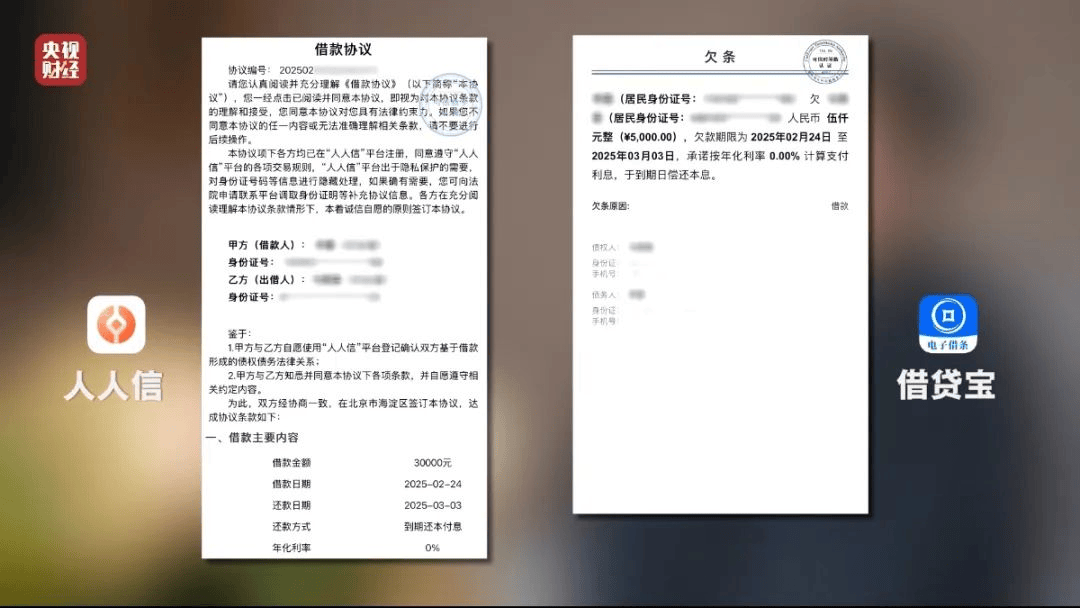

借款人洪先生向央视记者表示,自己向放款人借款5000元,实际只有3500元转账,可平台欠条上的借款金额却登记为5000元,短短7天,就要额外还1500元利息。据悉,洪先生电子签走的是借贷宝平台,实际年化利率高达2234.69%。

根据央视调查,洪先生的遭遇并非个例。多位在借贷宝上签条借款的消费者透露,在借贷宝这个平台上,不要求借钱双方上传交易凭证,而且放款、收款还随意由放款人和借款人自由选择通过支付平台完成,平台根本不监管,也不询问。但只要借贷行为发生,借贷宝平台每单都向借款人收取“出证费”,但借款人如果还不上钱,借贷宝平台又向借款人提供办理展期服务。

由于无法按期还钱,洪先生被放款人要求在借贷宝平台上支付展期费用,延长7天时间还款,且标明不收利息。不过,如果要达成借款的展期,放款人私底下让洪先生每天另转300元利息,否则不同意延期还款。

无奈之下,洪先生只能办理借款展期。由于在办理展期时,形成了新的债务关系,借贷宝平台再次收取了洪先生出证费。多次展期后,洪先生发现自己已经还了7000多元,早就超出3500元本金。

简而言之,只要放款人没拿到他想要的全部利息,就不同意把借贷宝平台上的欠条撤销掉。欠条就会一直留在那儿,就意味着这笔账一直逾期,借贷宝平台就能够不停地收逾期费,洪先生的债就像滚雪球一样,越来越多。

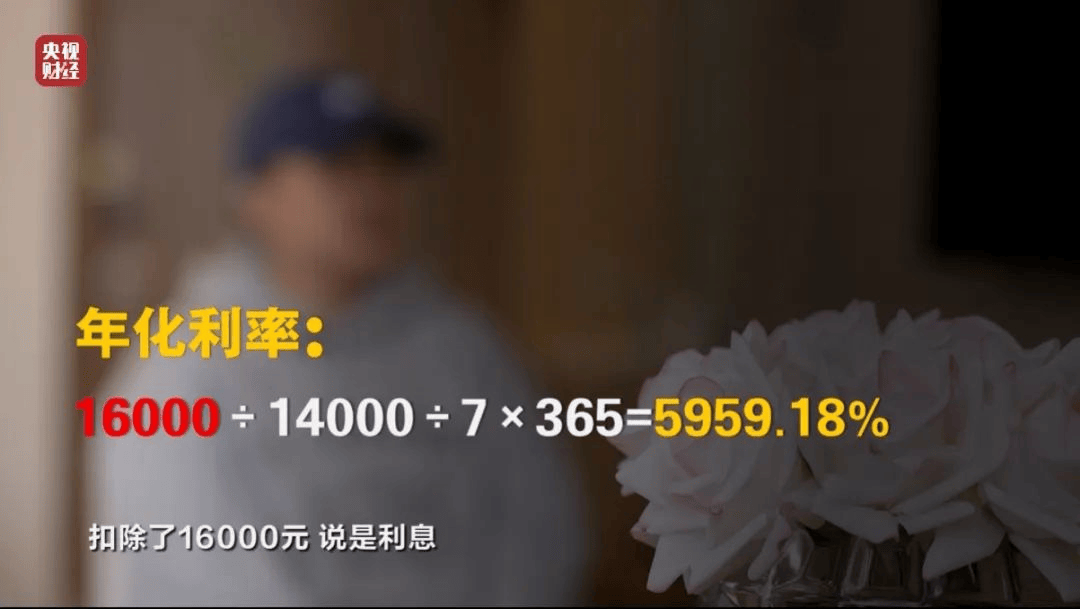

在另一电子签平台人人信上,借款人王女士告诉央视记者,自己借了30000元,到账14000元,约定还30000元,扣除了16000元,说是利息。通过人人信平台,借款年化利率高达5959.18%。

(图源/央视新闻)

值得注意的是,多位在借贷宝、人人信这些电子签平台上签条借款的人表示,即便遭遇了放款人的高利贷和暴力催收,由于不清楚其真实身份信息,根本没办法起诉。

借钱双方都在同一个平台上登记注册认证,平台也留存了详细记录,借款人为何找不到放款人的真实身份信息?

人人信科技有限公司李经理向央视记者介绍了规避法律监管的“秘籍”,即目前他们平台上的放款方,很多都是通过做假账号来规避法律风险,目的就是让受害人找不到起诉对象。

(图源/央视新闻)

“有了这些办法,电子签平台的‘实名认证’就成了摆设,即使是被人告,平台给出去的放款人资料,也是无法查证的。这样设计的商业模式,放款人通过电子签放高利贷挣钱,平台不断通过电子签欠条收借钱人的手续费,出了问题,谁也不用担责任。”李经理说。

业务存争议:监管出手,平台整改

针对央视“3·15”晚会曝光内容,借贷宝、人人信方面先后回应称:公司立即成立整改小组,彻底解决业务、管理上存在的问题,继续主动与警方配合严厉打击不法分子,更好保护用户权益,恳请社会各界监督。同时,向所有受影响的用户及公众致以诚挚歉意,并将以最大决心落实整改。

对于上述回应,众多网友并不认可,“如此高的贷款利率、如此多的套路,建议严惩、封禁”“借贷宝的业务长期以来都踩在监管‘红线’上”……

根据借贷宝官网,其定位于借条欠条、个人借钱、企业融资平台,主要提供“打欠条”“打借条”“优选贷”“理旧账”“亲友借”等服务。截至目前,平台已运营九年,注册用户数达1.4亿,登记借条数1.1亿笔,成功借款人数达1000万。

天眼查显示,借贷宝平台运营主体为人人行科技股份有限公司,后者成立于2014年12月22日,法定代表人为王璐,注册资本30亿元,控股股东为成都云借宝科技有限公司,后者实控人是借贷宝(香港)有限公司。

在互联网金融发展如火如荼阶段,“借贷宝”常被市场提及。其于北京成立之初,颇受资本市场青睐,分别于2015年8月14日和2016年1月25日获得两轮融资,共计45亿元,估值金额一度高达500亿元。

但借贷宝的“熟人借贷”等业务模式一直备受市场质疑,此前的2016年,其被媒体爆出女大学生“裸条”借贷等事件,引发舆论关注;同年11月,借贷宝被央视《焦点访谈》点名。

彼时,央视报道指出,大量用户通过借贷宝借入资金,最高可达一二百万元。而此前的2016年8月24日,多部门联合下发《网络借贷信息中介机构业务活动管理暂行办法》,明确规定“同一自然人在同一网络借贷信息中介机构平台的借款余额上限不超过人民币20万元”,借贷宝明显超越这条红线。

此后,借贷宝曾尝试过业务转型。与此同时,2021年至2023年期间,借贷宝又数次卷入套路贷案件,如2023年2月,据四川内江市公安局披露,有组织通过借贷宝等平台虚增与“砍头息”金额一致的“保证金”,非法获利上亿元。

伴随部分核心人员、员工的离开,借贷宝总部从北京迁往成都,并逐渐淡出大众视野。直到此次央视“3·15”晚会曝光,其再次成为焦点。有借贷宝前员工向《财经》表示,“高管对业务模式的构想一直比较理想化,在实际运作中却沦为高利贷或违法犯罪的‘温床’,不可持续。”

3月16日凌晨,成都市锦江区人民政府通过官网披露,锦江区财政局(区金融风险防范工作组)第一时间会同区市场监管局、区公安分局等部门组建工作组,赴借贷宝平台所在公司开展联合调查,已依法责成企业暂停平台运营。

同样被央视“3·15”晚会曝光的另一电子签平台——人人信,根据天眼查,人人信(天津)科技有限公司成立于2015年8月,法定代表人为马俊,注册资本2260万元,经营范围包括技术服务、技术开发、技术咨询,数据处理服务、企业管理咨询等,该公司由马俊全资持股。

人人信官网显示,其定位为综合信用服务平台,使用场景包括“电子借条”“电子白条”“担保交易”“签署合同”等。截至目前,平台已运行七年,签约60个场景,履约记录达9000万条。合作机构包括北京银行、百融金服、考拉征信等。

“特殊借款人”合法权益如何保障?

市场关注,为何有用户会愿意借贷款利率近6000%的钱?央视报道中提及,2025年年初,洪先生和王女士急需资金周转,在网络上找到愿意放款的人。尽管对方给出的利率高得离谱,但二人救急心切,还是咬牙接受了。

“央视报道中,洪先生和王女士的故事并非个例。他们代表了一类群体,因征信瑕疵、收入不稳定或缺乏抵押物,被持牌金融机构拒之门外的借款人。疫情后,这类人群进一步扩大,而高利贷却以‘快速到账’‘无审核’为诱饵,精准收割这些‘信用难民’。”有金融业人士撰文指出,高利贷的暴利从另一个角度证明了这类特殊群体的需求。

上海申伦律师事务所律师夏海龙告诉《财经》,高利贷乱象的存在并不是电子签造成的,电子签本身只是一个工具,相关电子合同的条款以及合同当事人是否接受这些条款才是关键。

“当一部分借款人因个人信用不良或还款能力差无法通过正规渠道、在法律保护的利率范围内借到钱,就不得不去承担更高的利息。只要有需求,那骇人听闻的超高利率就会有存在的土壤。当然,不排除一些不法机构通过诱导、误导的方式让借款人在没有充分了解合同真实利率的情况下签订合同。”夏海龙认为,在这种情况下,就会出现一些平台与放款人共同围猎“特殊的借款人”。

在放款人的高利贷、暴力催收等行为中,借贷宝、人人信等电子签平台,应该承担怎样的责任?借款人又应如何保障自己的合法权益?

工信部信息通信经济专家委员会委员盘和林认为,上述过程中平台是否违规,首先要看平台有无合规资质,比如是否具备牌照资质、是否符合监管规则等;其次,看平台在信息告知上是否尽责,比如“砍头息”是否告知借款人,是否存在误导宣传等;再者,平台要保障用户信息安全,对于借款提供方等信息,要明确告知用户等。

同时,根据《中华人民共和国民法典》第670条规定,借款的利息不得预先在本金中扣除;如果利息预先在本金中扣除,应当按照实际借款数额返还借款并计算利息。最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》明确,预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。

“借款人保留证据,可以起诉平台和放款人。现阶段法律不支持免除合理范围内的本金和利息,所以借款人还是需要还本付息。”盘和林向《财经》表示。

“平台不仅是违规的问题,从实质上来看也是这种高利放贷的共同行为人。借款用户可以同时起诉放款人和平台,法院会支持借款人追回超过司法保护的利息部分。”夏海龙告诉《财经》,正常情况下,若双方已签订合同,会有放款人的相关信息,借款人可起诉立案。需要注意,平台有义务提供真实的联系信息,否则借款人可起诉平台承担连带责任。

责编 | 王 宁

评论